【一家之言】特朗普访华释放经贸暖意,内外差价能够缩到哪里?

分类:行业资讯 来源:中国棉花信息网 发布时间:2026-05-14

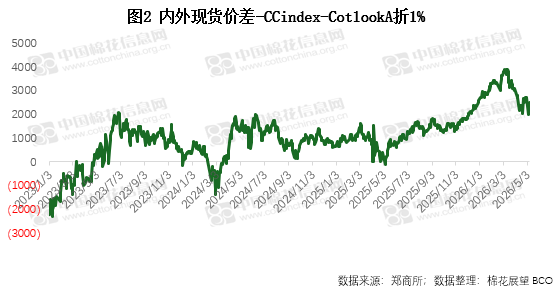

13-15日特朗普来华进行国事访问,中美高层在北京举行重要会谈,并会见随行访华的美国工商界代表。美方工商界普遍看好中国市场机遇,表达了深耕在华业务、深化双边经贸合作的强烈意愿;中方也明确释放持续扩大对外开放、支持中美互利共赢合作的积极信号。以此为契机,我们以内外价差为切入口,深入分析当前棉花市场的基本面情况,探寻当前可能的政策变动对市场的影响和交易机会。从基本面来看,内外价差体现内外盘棉花供需平衡表的松紧差异;从产业视角,价差反馈的是棉花进口成本,这是解读当前及后续价差变动的核心前提。

国内棉花供需平衡表格局清晰,核心变量集中在短期政策动向、淡季消费表现,以及中期天气扰动三大方面。

短期来看,市场已充分消化储备棉轮出相关消息,郑棉期价从最高16955元/吨回调至16500元/吨左右震荡运行。期价结构上,9-1价差稳定在-400元/吨上下,新棉远期支撑力度稳固;5-9价差始终未能大幅拉开,近月合约持续偏强,同时仓单量已接近上年度5月峰值,进一步夯实了国内棉价的底部支撑。

下游端,尽管当前进入传统消费淡季,市场采购意愿下滑、出现小幅累库,但纺企库存与开机率未出现明显松动,大型纺织企业订单有保障,小企业呈现观望心态,消费端未出现实质性走弱。从全年消费进度来看,本年度消费已落地2/3,期末库存偏紧已成为市场共识;供给端,国内棉花种植推进平稳,无重大供给扰动,新疆棉花种植面积减少的利多因素已基本出尽,综合来看,郑棉短期将维持区间震荡格局,缺乏深度回调的基本面基础。

中期来看,2个月后需重点关注天气扰动风险。本年度受厄尔尼诺气候影响,干旱高温天气发生概率高于往年,尽管历史数据显示干旱对新疆棉花亩产影响有限,但若出现用水限制,仍可能对亩产形成阶段性扰动,进而影响国内供给预期。

本次价差回落比较明显的趋势在于,自去年9月起,价差的回落主要依赖于郑棉的回落,而郑棉的上行趋势下,价差走阔易,走窄难,而本次伴随着郑棉回调,美棉成为价差回缩的主要驱动力,价差回调的持续性和位置需要关注美棉的资金和基本面情况。

美棉基本面方面,近期干旱预期持续发酵,虽有厄尔尼诺天气可能带来降雨增加,但当前棉区98%的干旱影响面积并未得到直接缓解,中长期看,干旱炒作会随着时间的发展换取更高的上涨空间。本年度美棉销售进度已经达到255.2万吨,销售任务已基本完成,但是装运持续偏慢。市场需求受大涨影响压制明显,国内港口现货的价格吸引力更高,且快速上涨发生在传统淡季并不会引发采购热潮,反而是观望情绪较浓厚,此情况下现货内外价差短期进一步收窄较难。

从基本面需求端看,中国进口受配额限制整体增幅有限,且当前港口库存高企,中国进口美棉需求收缩,重点出口国是东南亚,越南本年度的签约量同比增长了43%,近期价格上涨后越南的补库需求也已放缓,短期来自纺织端的驱动跟随淡季转淡,但是终端消费周期还在继续,美国批发商库存消费比处在五年同期第二低水平,补库需求仍存,美国进口关税的松动会助力本轮补库周期,中期来看东南亚的纺织出口情况较好并且将持续。进口纱远期定货已经驱缓,证明当前内外价差对于纱贸易套利空间有限。

资金面驱动是近期棉花市场的重要特征。美伊战争推送全球油价上涨的宏观环境下,美国4月CPI同比升至 3.8%,环比上涨 0.6%,能源与食品分项反弹,通胀粘性超市场预期,美联储降息预期延后,实际利率下行,农产品作为通胀保值与产业链定价上游,成为大类资产配置中资金增配的重要方向。棉花作为基本面较为确定、之前估值偏低的农产品,产业与投机资金同步涌入,ICE棉花期货与期权净多持仓从2月的-56567张攀升至5月初的104212张,约折合236万吨棉花,处于近十年较高水平;郑棉自四月下旬起总持仓多次突破120万手,最高达到124万手。另一层面上,中美经贸谈判正在进行,特朗普访华预期乐观,中美经贸会谈的结果可能包含对关税豁免的政策调整,如果中国放开对美棉10%制裁关税,对美棉的进口会是极大助力, 进口成本下降将进一步有利于价差回归。

汇率变动方面,我国的贸易顺差持续维持较高水平,短期看结售汇持续放量,在美元降息周期背景下,人民币持续走强。同时,地缘风险带来的避险资金涌入还将支撑人民币需求,短期看人民币缺少迅速走弱的动因,不利于内外价差进一步缩窄。

阶段性总结:从短期来看,国内外价差再度大幅收窄的可能性较小。国内偏紧、国际偏宽松的格局,要到下一年度才有望缓解,除非行业出现突发黑天鹅事件。美棉行情更值得重点关注。2个月内盘面价差已经从高位35-37美分/磅回缩到22美分/磅左右,预计短期下方空间2-3美分/磅。

中长期看,内外价差的变动需要关注美棉干旱炒作和政策调控。如果美棉干旱情况持续未能缓解,但市场订货回暖,且与外围市场宏观风险形成共振,美棉可能进一步在基本面和资金推动下进入新区间,而国内同步有储备政策出台,对棉价涨势形成压制,盘面价差收缩至2500元/17美分以内较为理性的空间,还需关注国内消费表现。另一方面,尽管当前下游出现小幅累库和观望情绪,但国内纺织行业韧性伴随通胀和全球经济回暖预期,仍有较大韧性,在秋季旺季订单若有回暖,叠加新疆天气情况炒作预期,国内价格再度上行,可能促使内外价差再度回到较高区间。由本次价差回落的节奏和时间来看,进口棉和进口纱的补充有2-3个月的滞后性,且由于棉花面临进口配额和关税问题,进口纱的补充尤为重要,皆可能成为后续贸易的焦点。同时需要关注资金动向,郑棉持仓达到120万手之上时,资金的趋势尤为重要。